Desempleo en EE.UU.: El peor número de Nóminas no Agrícolas de la historia

Las nóminas no agrícolas disminuyeron en 20,5 millones en abril, debido a un colapso en el sector de servicios.

La tasa de desempleo ahora está en su punto más alto desde la Gran depresión, pero es probable que aumente en los próximos meses.

Números clave de la Encuesta Laboral de abril:

- Nóminas no agrícolas: -20.500k (consenso: -21600k, último: -870k, revisado desde -701k)

- Ganancias medias por hora: 4.7% m/m (consenso: 0.4% m / m, último: 0.5% m / m)

- Tasa de desempleo: 14.7% (consenso: 16.0%, último: 4.4%)

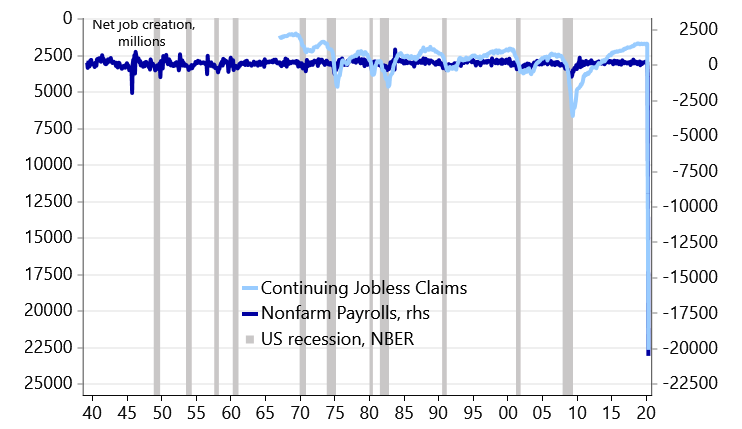

Los datos fundamentales de la economía estadounidense de hoy pasarán a la historia como los peores de todos. La disminución en las nóminas no agrícolas de abril en 20.5 millones fue aproximadamente diez veces mayor que el récord anterior de 1945, lo que no solo hace que las pérdidas de empleo durante la Gran Recesión parezcan pequeñas en comparación, sino que también significa que 9 años de creación de empleo se han borrado en un solo mes. Esa es una oración que nunca pensé que escribiría...

Aunque los números de abril son extraordinarios, no son particularmente sorprendentes, ya que nos habían prevenido los informes semanales de reclamos de subsidio de desempleo. Estos mostraron un aumento acumulativo en las solicitudes iniciales de desempleo de 25.3 millones entre los informes de marzo y abril.

Las principales razones por las cuales estos números no se tradujeron 1: 1 en el número de nóminas no agrícolas son la estacionalidad (que aumentó el número de reclamos en casi un 10% en abril), así como las diferencias fundamentales entre los reclamos iniciales de desempleo, que miden las pérdidas brutas de empleo mientras que las nóminas no agrícolas mide las ganancias netas de empleo. Sin embargo, como es evidente por el número de hoy, la pandemia ha disminuido el último factor a medida que la contratación bruta se ha derrumbado.

Gráfico 1. El número de nóminas de abril es, con mucho, el peor de la historia.

La tasa de desempleo aumentó a 14.7% debido a las pérdidas de empleo mencionadas anteriormente, así como a una fuerte disminución en la fuerza laboral general (y una tasa de participación de 62.7% a 60.2%). En el informe, se hizo una nota especial que decía que la tasa de desempleo habría sido 5% más alta si los trabajadores registrados como empleados pero ausentes del trabajo debido a "otras razones" se hubieran clasificado como despidos. En otras palabras, la tasa de desempleo real es probablemente superior al 14,7%.

Esperamos que la tasa de desempleo, que ahora está en su punto más alto desde la Gran Depresión, aumente aún más el próximo mes.

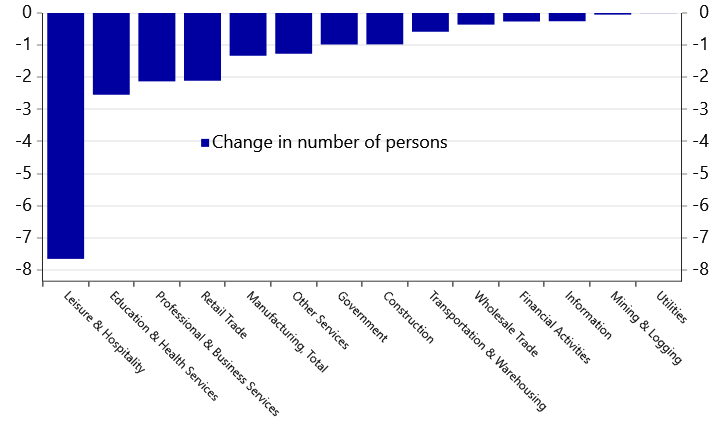

Al observar el nivel de la industria, tampoco fue sorprendente que "Ocio y hospitalidad" fuera, con mucho, la industria que más sufría, representando aproximadamente el 37% de las pérdidas netas totales de empleos.

Gráfico 2. Ocio y turismo son las industrias que más sufren por la pandemia del Covid-19

Además de la creación de empleo, fue interesante observar que el crecimiento salarial m/m aumentó a 4.7%, que es mucho más alto que el máximo histórico de 0.6% (datos de 2006).

Sin embargo, este pico contra-intuitivo se debió simplemente a que las personas de bajos ingresos se retiraron de la ecuación (nuevamente, particularmente en el sector de servicios). Aunque fue el mismo patrón en marzo (pero en menor medida), no espere que esta relación se mantenga. El crecimiento salarial probablemente disminuirá en los próximos meses.

El desempleo aún no ha alcanzado su punto máximo

Mirando hacia el futuro, no parece que veremos números positivos de nóminas no agrícolas en mayo y posible ni siquiera en junio. A su vez, esto significa que la tasa de desempleo aumentará aún más al 17-20% en el segundo trimestre.

El factor más importante para nuestra proyección es que los reclamos iniciales de desempleo continúan siendo elevados. Si bien el número ha disminuido en las últimas semanas, la tendencia actual y los datos aún indican que los reclamos del desempleo no se moverán por debajo de 1 millón antes del comienzo de junio.

Sin embargo, siempre hay un lado positivo, hay tres cosas que respaldan una historia de recuperación rápida (principalmente alrededor de junio-julio).

Primero, el mercado laboral estadounidense es más flexible que, por ejemplo, en los países europeos. Por lo tanto, debemos esperar, en términos relativos, un proceso de re-contratación más rápido (tal como vimos un proceso de despido más rápido).

En segundo lugar, el 78% de los despidos se consideran temporales, por lo qué estos empleados deberían regresar al mercado laboral bastante pronto.

Tercero, a pesar de las encuestas que muestran que el proceso de asignación de fondos del Programa de Protección de Cheques de Pago ha sido lento, la ayuda de hecho está en camino. Este programa claramente incentiva a las empresas a mantener a los empleados en las nóminas, así como a volver a contratar despidos.

En general, estos factores nos dan alguna esperanza de una recuperación relativamente decente para el mercado laboral de Estados Unidos en la segunda mitad del año.

Aún así, habrá algunas pérdidas permanentes debido a las bancarrotas y la incertidumbre persistente que a su vez pondrá freno al crecimiento. Esperamos que el PIB de EE. UU. disminuya en un -30% en el segundo trimestre y en un 5% para todo el 2020.

Recomendamos precaución y control de riesgo sólido en estos tiempos de incertidumbre.

Carlos Valverde,

*Este análisis se proporciona como comentario general del mercado y no constituye consejo de inversión ni asesoramiento financiero. **Datos por Macrobond.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 69% and 73% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.